文章目录

[+]

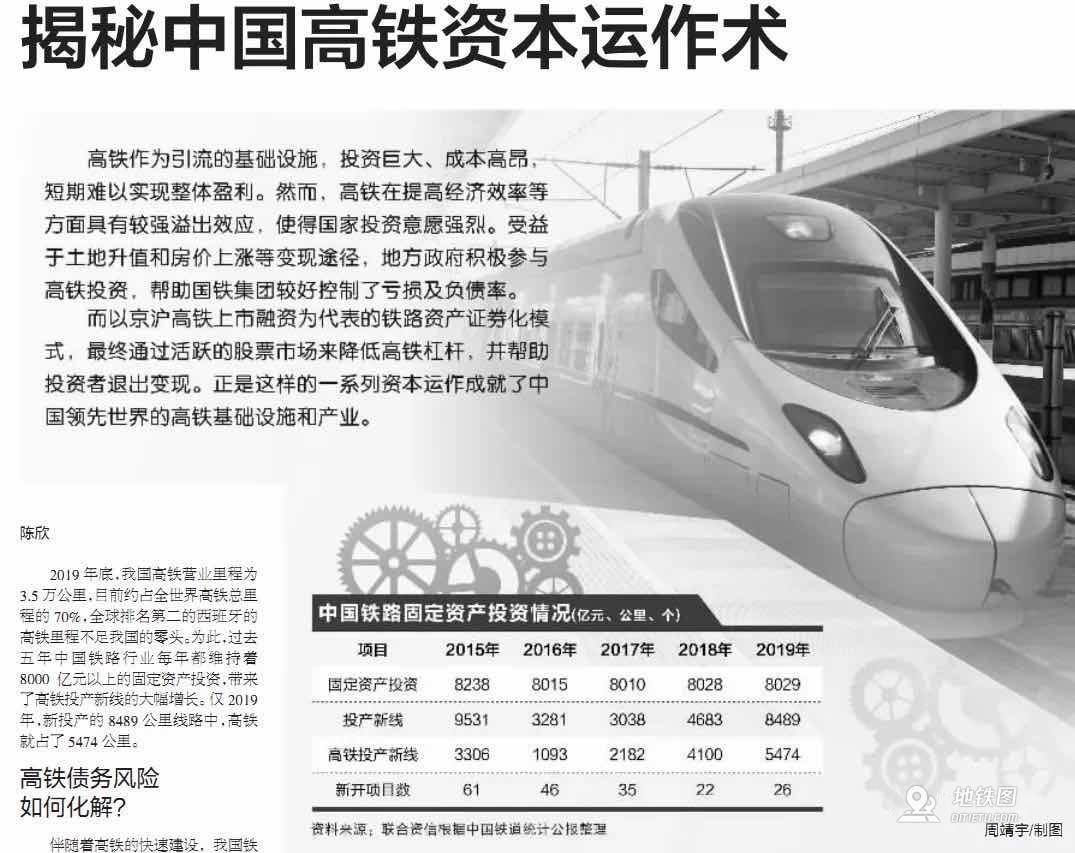

2019年底,我国高铁营业里程为3.5万公里,目前约占全世界高铁总里程的70%,全球排名第二的西班牙的高铁里程不足我国的零头。为此,过去五年中国铁路行业每年都维持着 8000 亿元以上的固定资产投资,带来了高铁投产新线的大幅增长。仅2019年,新投产的8489公里线路中,高铁就占了5474公里。

高铁债务风险 如何化解?

伴随着高铁的快速建设,我国铁路部门投资主体的债务也不断攀升。截至2020年3月底,中国国家铁路集团(原中国铁路总公司)的全部债务为49159亿元,而2017-2019年公司的净资产收益率仅分别为1.88%、1.96%和1.99%,盈利能力并不强。这引发了大量建设高铁项目今后是否会引发巨大债务风险的担忧,2019年初的《谨防高铁灰犀牛》一文正是学术界一种观点的反映。

笔者曾撰文《从财务角度看高铁“灰犀牛”风险》对此风险进行探讨,主要的观点是:从财务的角度进行分析,各级高铁投资主体的风险并不大,而且高铁风险的实质是财政风险,高铁“灰犀牛”的提法短期来看并不成立。

然而,简单站在国铁集团的角度去探讨其负债及风险或许过于狭隘。高铁的成本与收益需怎样测算?如何解决高铁投资方的变现问题?应怎么逐步缓解高铁建设伴随的巨额债务?

这些问题或许应从更为宏观的层面,站在国家的角度来看,才能获得更深刻的认识。本文试图从国家对高铁资本运作模式设计的角度来解答这些问题。

高铁是“引流”的 基础设施

《中长期铁路网规划》中提出建设“八纵八横”高速铁路网,到十三五计划的最后一年,也就是2020年底完成3万公里高铁营业里程的目标。但我国高铁建设速度超出预期,到2018年底就基本完成了十三五的目标,到2019年底更是超出了5000公里。

高铁不光需要巨额投资,也会产生巨额运行成本。一般来说,高铁的运营成本一般包括列车和线路的折旧、电费、运营和维护费用、贷款利息,收入则主要取决于客票收入和路网服务收入。尽管我国的高铁建设成本较低,仅约为其他国家的2/3,但我国高铁的平均票价更低,不到西班牙、法国等其他国家票价的四分之一。考虑到我国还有6亿人每月的可支配收入不超过1000元,国家对于200-250公里/小时的线路,尤其是二等座的定价维持在3毛钱每公里左右的相对较低水平。

据2019年世界银行的分析报告,我国只有300-350公里/小时的高速线路在乘客密度达到一定水平之后,才能达到盈亏平衡,而时速在200-250公里/小时的线路在现有条件下还难以盈利。目前,我国除了京沪高铁等部分东部沿海地区的高铁线路可以实现盈利之外,在人口密度不断递减的西部建设高铁项目,仅从财务的角度来看往往都亏损。

为何在大多数高铁线路不能盈利的情况下,我国仍愿意以极大的决心来建设高铁项目?我们或可借鉴互联网思维来理解高铁的模式。我国投资建设高铁网络的目的并非仅在旅客运输等服务上盈利,而是寄希望于通过高铁基础设施进行引流,带动各种要素的流动。当更多的客流来乘坐高铁时,对整个社会经济带来的溢出效应足以弥补其财务亏损。

对社会经济的 溢出效应巨大

据世界银行报告,高铁可以减少传统铁路的建设需求、节省旅客的出行时间、降低运营成本、带来新增客流量、带动地方经济发展,此外还有减少温室气体排放、交通事故和道路拥堵等方面的益处。

其中,最大的溢出效应来自于节省旅客的出行时间而提升的经济效率。2019年我国高铁运送人数达22.9亿人次,假设每人次乘高铁可节约一个工作小时,就可额外创造768亿元 GDP(2019年人均GDP 7.08万,年时长按 8h×22day×12months=2,112h计算)。

如果考虑到这些溢出效应,高铁给经济带来的整体回报较高。世界银行在中国评估的四个项目的经济收益率就分别为8%、15%、16%和18%。

世界银行报告上未进行评估的溢出效应还有不少。高铁不仅是一项基础设施,也是一个产业。高铁的建设和维护涉及基建与材料、机械车辆制造、零部件、信息电子设备、铁路运营和物流等环节的一系列复杂的产业链,光上市公司就有数十家。我国大规模建设高铁,带动了高端制造等相关产业的发展,仅中国中车(601766.SH)2019年的利润就达到118亿元。

最后,全国高铁组网后,国家调动部队的速度可大幅度提高,在一天内可以把军队部署到国内的大多数区域,其军事上的重要战略意义非同一般。

拉动地方土地升值

早期高铁建设的大部分资本金来源为铁道部或改制后的中国铁路总公司,地方政府出资较少,主要负责征地拆迁等相关成本。例如,宁杭客专的资本金中,铁道部出资60%,地方政府负责剩下的40%。然而,高铁线路投资大、资金回收期较长,而大部分高铁线路又亏损运营,对于铁总(中国铁路总公司,现已改制为中国国家铁路集团)而言,高铁建得越多、亏得越多。因此,随着铁总债务压力剧增,公司的积极性就会有所不足,不愿意大量在中西部地区建设早期亏损严重的高铁项目。

为了解决铁总资本金不足带来建设积极性不高的问题,近几年的高铁项目中地方政府的出资份额逐步增加。铁总在不少中西部的高铁项目中资本金的比例已降至20%-40%。比如,贵阳—南宁(包海)高铁,铁总承担的资本金占比为40%;郑州—济南高铁,铁总和河南省分别出资30%和70%;重庆至黔江高铁,重庆地方承担资本金的比例为76%,而铁总只需出资24%。

而地方政府愿意承担高铁大部分建设资本金的原因是,高铁建设不光能增加地方GDP的长期增长潜力,还可为地方带来立竿见影的经济收益。有学术研究表明,高铁通车后往往能促使站点所在城市的土地升值和房价上涨。以昆明呈贡新区和大理为例,高铁开通后,当地房价都在短期内经历了幅度惊人的上涨,大大强于其他未开通高铁的区域。因此,地方政府参与建设高铁的积极性高涨,不惜代价要争取高铁线路通过当地并增加站点。

地方铁投 分担高铁投资与债务

为了满足高铁项目的出资,地方政府一般先是成立省级铁路投资平台,不断通过财政注资增加公司的资本金,并在土地用地指标、税收优惠政策等方面进行支持。省级铁投公司通过发行债券和银行借款加杠杆后,再出资与铁总及市县各级投资主体共同持股高铁项目公司。

云南、贵州近年来高铁投资力度较大,具有一定的典型性。截至2020年3月末,云南省铁路投资有限公司(云南铁投)的资产总额为638.0亿元,所有者权益为324.3亿元,对应资产负债率为49.2%;同期贵州铁路投资有限公司(贵州铁投)的总资产为587.2亿元,负债总额为342.4亿元,资产负债率更低,仅为41.7%。可见,尽管投资巨大,但地方铁投公司的风险可控,其杠杆水平仍较铁总和大多数其他建设类地方国企更低。

正是有了地方政府的铁投平台分担投资与债务,铁总在每年超过8000亿元的巨额铁路固定资产投资的情况下,还能避免产生严重亏损,资产负债率也得以长期维持在65%左右。2019年6月,“全民所有制”的中国铁路总公司改制成为中国国家铁路集团有限公司。但是新的国铁集团仍面临控制和化解债务风险的较大压力,2020年3月末公司近5万亿元债务对应的资产负债率为66.1%,一季度受疫情影响还亏损473.8亿元。

发力铁路资产证券化

化解债务风险的途径不外乎为增加盈利或引入新的股权资金。在高铁盈利难以快速改善的情况下,国铁集团选择了大力推动铁路资产资本化、股权化、证券化。

京沪高铁公司作为我国高铁线路中盈利状况最好的项目被寄予厚望,国铁集团决定采用委托运输管理模式的上市架构来保障其盈利能力。上市前的2019年9月末,京沪高铁的总资产为1870.8亿元,负债总额为273.5亿元,对应资产负债率仅有14.6%。京沪高铁(601816.SH)从2019年10月22日首次申报到顺利过会,只用了23天,创造了我国IPO审核时长的最短记录。2020年1月16日,京沪高铁在上交所主板挂牌,每股发行价为4.88元,募资额达306.7亿元。

京沪高铁使用该笔款项和自筹资金共500亿元收购了65.1%的京福安徽公司股权。京福安徽的总资产为1283.7亿元,拥有四条运营和在建高铁线路,但2018年和2019年前三季度公司分别亏损了12亿元和8.8亿元。在此并购交易中,京福安徽全部股权的估值为772.3亿元,评估中增值了100.7亿元,增值率为15%。

可见,京沪高铁的上市为国铁集团带来了多重增益。第一,上市公司获得了巨额股权融资,合并报表后降低了集团的负债率。第二,截至2020年7月3日收盘,京沪高铁的市值为3212亿元,解禁后原有的股东可以较高价格变现。第三,原本亏损的京福安徽高铁项目获得了增值,还能卖给上市公司变现。

2020年5月21日,国铁旗下的铁科轨道又获得科创板过会审批。根据国铁集团的计划,还将确保中铁特货、金鹰重工等企业股改上市,并积极探索区域铁路公司、设计集团公司等重点企业股改上市工作,充分利用既有上市公司推进资产并购重组、盘活存量资产。

资本运作 助力高铁成功模式

从国家层面的设计来看,高铁的商业模式神似于“羊毛出在猪身上”的互联网模式。

正如美团的外卖业务,高铁的本质是“引流”的基础设施,尽管自身难以盈利,但可大量“导流”。高铁在提高经济效率、培育产业、加强军事调动能力等方面产生着较强溢出效应,因此国家愿意大力投资铺建高铁网络。

然而,铁总难以独家承担迅速建设高铁网络的巨额投资,亟需引入战略投资者。而地方政府可以通过土地升值和房价上涨来进行变现,在高铁的导流中受益最多,因此具有极强的积极性参与投资。

最终,国铁集团逐步将高铁产业链中的优质资产上市,实现证券化。一方面,上市之后可以进行融资,收购现有高铁资产,降低杠杆。另一方面,高铁的各方投资者得以通过二级市场以较高的价格退出和变现。

正是这样的一系列资本运作,成就了中国领先世界的高铁基础设施和产业。

(来源:证券时报网 陈欣 作者系上海交大上海高级金融学院教授)

打赏

- 微信

- 支付宝

- QQ钱包

^_^ 感谢您的支持!

版权声明:部分内容由互联网用户自发贡献,如有侵权/违规,请联系删除

本平台仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。

发表评论: